住宅ローン減税とふるさと納税の併用はできる?

ふるさと納税と住宅ローン減税は、どちらも税金の控除が受けられる制度です。「併用できるの?」という疑問に、わかりやすくお答えします。

Point 1住宅ローン減税制度とは

住宅ローン減税(住宅借入金等特別控除)は、住宅ローンの残高に応じて所得税や住民税から税金が戻ってくる制度です。

一般的には、ローン契約から10年間、毎年のローン残高の1%を上限に控除されます。

※控除を受けるには、所得や床面積などの条件があります。

※耐震・バリアフリー改修や認定住宅でも同様の控除が受けられます。

Point 2ふるさと納税と併用できる?

住宅ローン減税とふるさと納税は、基本的に併用可能です!

もちろん両制度とも納税している金額からの控除になるため、納税額以上の控除を受けることはできません。納税額(所得額)や、控除対象額などいくつかの条件が重なると、控除しきれなくなるケースもあります。ただし、大半の方が住宅ローン減税とふるさと納税を併用しても両方の控除を受けることができます。

また、控除額が一部減ってしまう場合はあっても、全額受けられなくなることはありません。ふるさと納税で受け取ることができるお礼の品を考慮すると、差し引きプラスになるという方も多いでしょう。

けれど、多少でも控除額が減ってしまうのかどうか、気になるところですよね。以下の2段階の方法でチェックしてみましょう。

1.ワンストップ特例制度を利用する場合は問題ナシ

ふるさと納税で控除を受けるためには「確定申告」を行うか、「ワンストップ特例制度」を利用するかの2つの方法があります。 「ワンストップ特例制度」を利用する場合、住宅ローン減税とふるさと納税を併用しても、控除額が減ることはありません。

住宅ローン減税もふるさと納税も、所得税・住民税から税金を控除するしくみですが、ワンストップ特例制度を利用した場合は、ふるさと納税分は住民税のみから全て控除されます。この際、住宅ローン減税分の住民税からの控除額には上限があり、ふるさと納税分は残りの住民税で全額控除することができます。そのため、住宅ローン控除に影響を及ぼすことなく両方の控除を受けることが可能というわけです。

「ワンストップ特例制度」を利用できる方の条件については、「ふるさと納税ワンストップ特例制度について」をご参照ください。ただし、住宅ローン減税の利用を開始する1年目の方は注意が必要です。1年目は確定申告を行う必要があるため、ワンストップ特例制度は利用できません(2年目以降は年末調整で控除できるため、ほかに確定申告すべき項目がなければワンストップ特例制度を利用できます)。

2.シミュレータで差額を確認

「ワンストップ特例制度」を利用できない場合は、控除額シミュレータで、控除額に影響が出るかどうかを確認できます。以下の手順でご利用ください

- <確認方法>

- (1) 控除額シミュレータに、給与収入や保険料、扶養家族などの情報を入力

- (2) ふるさと納税で控除できる限度額が算出

- (3) さらに住宅ローン減税に関する項目を入力

- (4) ふるさと納税を行った場合/行わない場合の住宅ローン控除額が算出

⇒「ふるさと納税を行うことによる差額」が0円の場合、両方の制度で全額控除を受けることができます。他方で差額がマイナスの場合、その分だけ住宅ローンから控除できる金額が少なくなります。

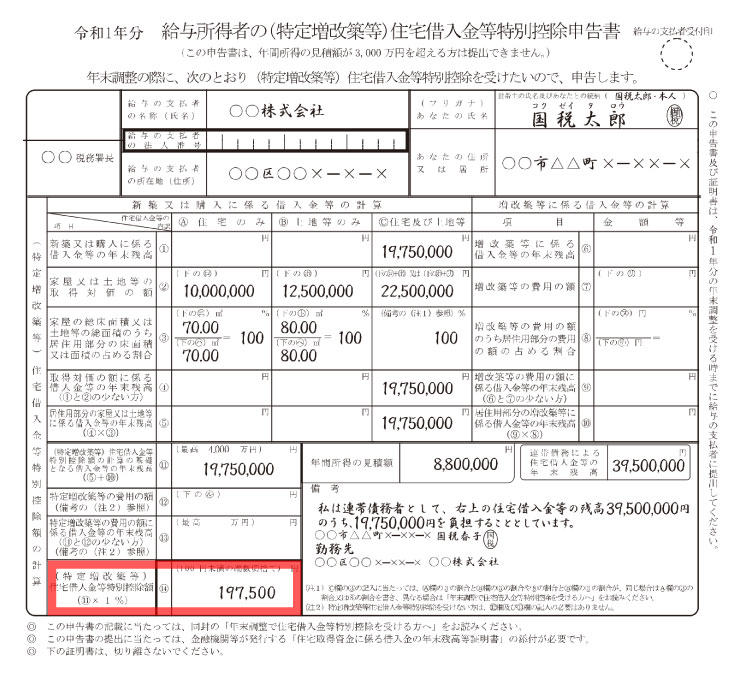

※「住宅借入金特別控除額」は、「給与所得者の住宅借入金等特別控除申告書」の記載項目になります。その年の住宅ローン控除の対象額を入力してください。 毎年10月頃に金融機関から残高証明の通知があるため、年末借入金残高×適用率(適用期日がH21年以降の場合は1%)で計算することが可能です(「新築又は購入に係る借入金等の年末残高」よりも、「家屋または土地等の取得対価の額」が小さい場合は、計算が異なるためご注意ください)。

Point 3ふるさと納税と住宅ローン減税を併用できる理由

ここでは、ふるさと納税と住宅ローン減税の具体的な控除のしくみをご説明します。Point2でお話したように、ふるさと納税で確定申告を行う場合とワンストップ特例制度を利用する場合では、控除額への影響が異なりました。それぞれのケースを見ていきましょう。

<確定申告を行う場合>

ふるさと納税と住宅ローン減税の控除は、以下の順番で行われます。ふるさと納税は所得税・住民税の両方から控除されますが、住宅ローン分は所得税から控除された後に、満額控除できない場合だけ住民税からも控除されます。

- (1)所得控除としてふるさと納税の寄附金額が控除される。

- (2)課税総所得が確定する。

- (3)課税総所得を元に所得税の納税額が確定する。

- (4)所得税から住宅ローンの控除額が控除される。

- (5)所得税から全て引ききれなかった場合のみ、住民税から住宅ローンの控除額が控除される(控除限度額まで)

- (6)住民税からふるさと納税の寄附金額が控除される。

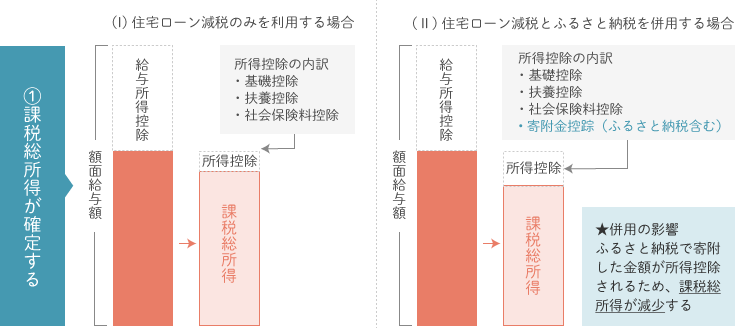

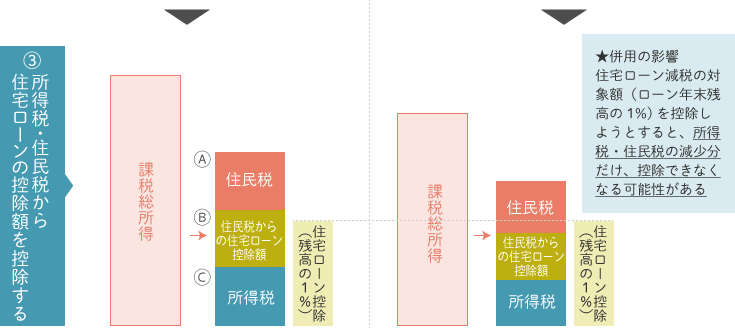

図1をご覧ください。左側の図(Ⅰ)はふるさと納税をせずに住宅ローン減税のみを利用するケース、右側の図(Ⅱ)は住宅ローン減税とふるさと納税の併用で控除額が一部減ってしまうケースです。

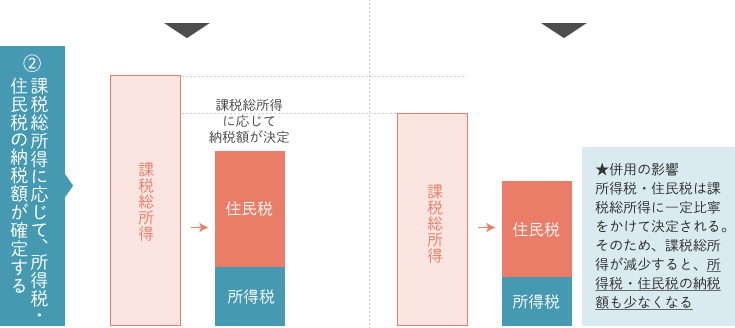

ふるさと納税を行う場合、ふるさと納税分を控除した上で課税総所得が決まります。そのため、ふるさと納税をしない場合(Ⅰ)と比べて課税総所得が少なくなり、所得税・住民税の納税額も少なくなります。

住宅ローン減税で住民税から控除できる限度額(図中B)は、課税総所得によって異なります。ふるさと納税をして課税総所得(納税額)が減ると、住宅ローン分の控除限度額の水準も低くなり、控除対象額の一部が控除しきれなくなるというわけです。ただし、住宅ローン減税の控除対象額が所得税で引ききれている場合などは控除額に影響を与えません。なぜなら、住民税から控除する必要がなく、住民税側の限度額の水準が関係なくなるためです。

図1

ワンストップ特例制度を利用する場合は、ふるさと納税と住宅ローン減税の控除が以下の順番で行われます。

- (1)所得税から住宅ローンの控除額が控除される。

- (2)所得税から全て引ききれなかった場合のみ、住民税から住宅ローンの控除額が控除される(控除限度額まで)

- (3)住民税からふるさと納税の寄附金額が控除される。

<ワンストップ特例制度を利用する場合>

ワンストップ特例制度の場合、ふるさと納税の税額控除は住民税のみから控除され、所得税は控除の対象になりません。つまり、図1のように課税総所得や納税額が減少することがありません。

また、ふるさと納税の上限額は、住民税から住宅ローン控除額限度額を差し引いた金額(図中A)で十分控除できる仕組みになっています。そのため、住民税から住宅ローン減税分を控除しても、ふるさと納税分も全額控除することが可能なのです。つまり、寄附上限額の範囲内でふるさと納税を行う限り、ワンストップ特例制度を利用すれば控除できる金額に影響が出ないといえます。確定申告が不要な方は、ぜひワンストップ特例制度を活用してみてください。

まとめ

- 住宅ローン減税制度を使っていても、ふるさと納税の控除を受けられる

- ただし納税額や住宅ローン控除適用額によっては、控除額の一部が減ってしまう人もいる

- ワンストップ特例制度で控除申請をすれば、控除額が減ることはない

- 控除額への影響度合いはシミュレータでチェックできる

- 控除額が多少マイナスになっても、お礼の品を考慮すると差し引きプラスになるケースも多い

ここまでで、ふるさと納税と住宅ローン減税を併用される場合のご説明は完了です!マルイふるさと納税では、お礼の品を ランキングなどから検索することができます。早速チェックしてみませんか。

![藁焼き鰹たたき 約700g【ヤマカ片山海産】 [ATCP001]](https://maruifurusato.0101.co.jp/icv/product/392014/392014-842750/X228.152_productmain_5212270_842749_orig_1753908465.jpg)

![ミックスナッツ 4種 2kg (500g×4袋) チャック袋付き 食塩不使用!【クルミ アーモンド カシューナッツ マカダミアナッツ くるみ 生ナッツ 焙煎 素焼き 無塩 おつまみ お菓子 お取り寄せ おやつ 小分け】 [e70-a023]](https://maruifurusato.0101.co.jp/icv/product/184233/184233-688949/X228.152_productmain_6380097_688948_orig_1753774833.jpg)

![焼き芋バスクチーズケーキ 4号より大きめ 冷凍 保存料不使用 3 ~ 4人分 【 焼き芋 チーズケーキ いも ケーキ バスクチーズケーキ バスチー 紅はるか チーズ スイーツ 洋菓子 芋 さつまいも BASQUE 】[SZR]](https://maruifurusato.0101.co.jp/icv/product/082104/082104-312048/X228.152_productmain_6153176_312047_orig_1756206379.jpg)

![SHIRO ホワイトティー オードパルファン [01460]](https://maruifurusato.0101.co.jp/icv/product/012262/012262-264802/X228.152_productmain_5414965_264801_orig_1759133353.jpg)

ふるさと納税 まるわかり♪

ふるさと納税ってなに?どんな手続きが必要?そんな疑問にくわしくおこたえします。

はじめての方も安心してご利用いただけるよう、税金の控除や、注意点、よくあるご質問などもまとめました。

「マルイふるさと納税」ご利用にあたって

- ・本サービスでは、ふるさと納税に関する情報をできる限り正確にお伝えできるよう努めておりますが、掲載されている内容のすべてについて、正確さや最新性などを保証するものではありません。内容をご確認のうえ、ご自身のご判断でご利用いただきますようお願いいたします。また、本サービスのご利用により生じた損害や不利益について、当社では責任を負いかねますので、あらかじめご了承ください。

- ・寄附や納税に関するご不明点がある場合は、お手数ですが各自治体や税理士などの専門家へお問い合わせをお願いいたします。

- ・マルイふるさと納税では「寄附金控除に関する証明書(XML形式)」の発行は行っておりません。寄附先の自治体から「寄附金受領証明書」が発行され、ご登録いただいたご住所宛に郵送されますので、あらかじめご了承ください。